A bolha do investimento em IA

Em dezembro de 1996, o então presidente da Reserva Federal, Alan Greenspan, caracterizou o boom nas ações de tecnologia, meios de comunicação e telecomunicações como mostrando sinais de “exuberância irracional”. Quase 30 anos depois, podemos dizer o mesmo sobre o boom da IA, com os sinos a tocarem a rebate.

ilustração: Ricardo Ferreira

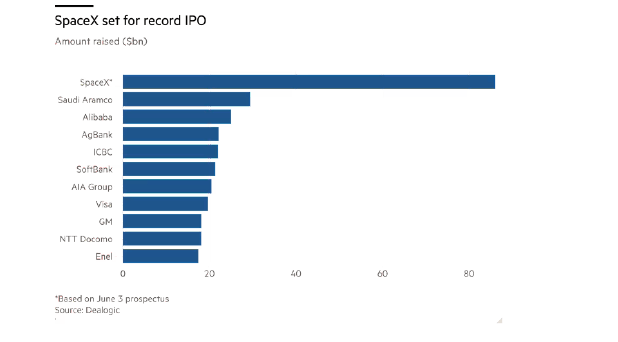

O gigante da banca de investimento Goldman Sachs considera que a IA é apenas “uma grande operação na economia dos EUA”. E a bolha do investimento em IA está a crescer ainda mais. Na última semana, a fabricante de modelos de IA Anthropic anunciou que estava a emitir ações para potenciais investidores no que é chamado, no jargão bolsista, de oferta pública inicial (IPO). A Anthropic estava a acompanhar a IPO da Space X de Elon Musk de uns enormes 1,8 biliões de dólares. Isto valorizaria a SpaceX no mercado em 92 vezes os seus rendimentos anuais!

A Alphabet, empresa-mãe da Google, também planeia angariar 85 mil milhões de dólares em novas ações – o seu primeiro aumento de capital em mais de duas décadas. Juntos, estas três gigantescas IPO poderão conseguir reunir um valor combinado de cerca de 4 biliões de dólares. Isto representa um terço de todo o valor das IPO dos EUA desde 1980 (ajustado à inflação)! E, no entanto, a SpaceX, a OpenAI e a Anthropic são atualmente deficitárias e o potencial comercial dos modelos de IA e, no caso da Space X, as viagens a Marte, permanece desconhecido.

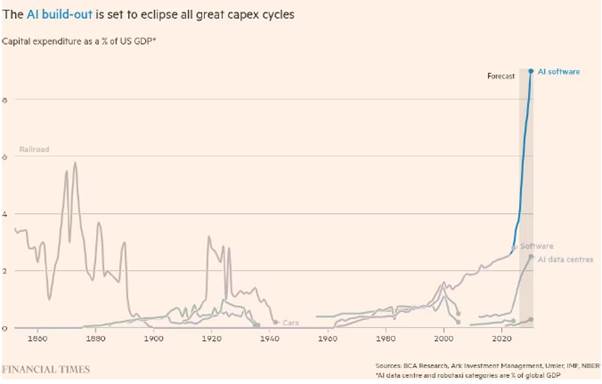

A IA é um grande negócio para os investidores do mercado bolsista dos EUA e uma grande aposta na economia dos EUA. Isto porque a quantidade de investimento de capital feito pelas empresas chamadas “de hiperescala”1 em modelos de IA, centros de dados e outros equipamentos de IA é impressionante. Em percentagem do PIB dos EUA, deverá agora ultrapassar largamente a construção ferroviária do século XIX.

APOIA O MAIO!

Nunca os trabalhadores precisaram tanto de uma voz independente.

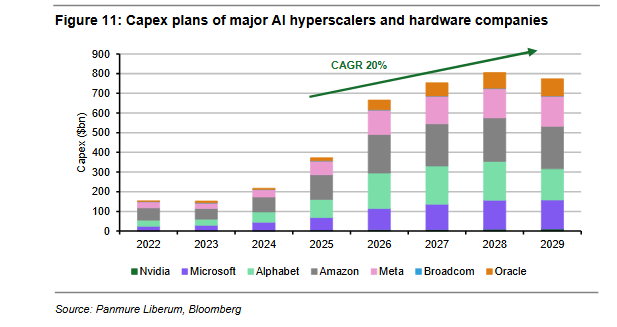

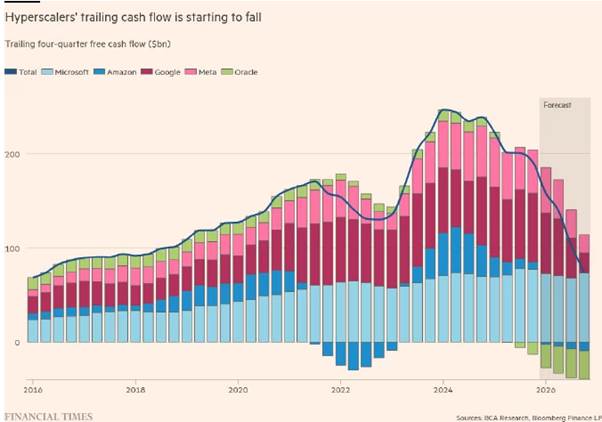

Em dezembro de 1996, o então presidente da Reserva Federal, Alan Greenspan, caracterizou o boom nas ações de tecnologia, meios de comunicação e telecomunicações como mostrando sinais de “exuberância irracional”. Quase 30 anos depois, podemos dizer o mesmo sobre o boom da IA, com os sinos a tocarem a rebate. Este boom de investimento é já muito maior do que o investimento nas dot.com no final da década de 1990. Em 2025, as empresas dos EUA investiram quase 1,5 biliões de dólares em equipamento e software de TI. No auge da bolha das dot.com, era de 466 mil milhões de dólares, ou 829 mil milhões de dólares quando ajustado à inflação. Os gigantes Microsoft, Alphabet, Amazon, Meta e Oracle planeiam investir centenas de milhares de milhões nos próximos cinco anos em centros de dados para fornecer o poder computacional necessário para executar estes modelos de IA. Espera-se que os investimentos de capital aumentem 20% ao ano, uma taxa de crescimento nunca vista nesta indústria.

O crescimento do PIB dos EUA é agora impulsionado quase exclusivamente pelo aumento dos gastos em tecnologia. Se este valor começar a diminuir, a economia dos EUA entrará em recessão muito rapidamente – mesmo que os investimentos tecnológicos diminuam apenas um pouco, digamos 4 a 6 por cento, como aconteceu depois de booms tecnológicos muito menores na década de 1960 e durante a recessão de 2009.

Como mostrei no meu último post, os lucros das empresas nos EUA aumentaram significativamente. Mas, de acordo com um post recente de Brian Green, cerca de 80% do aumento dos lucros das empresas não financeiras dos EUA veio da Nvidia e das “sete magníficas”. O mercado bolsista está cada vez mais concentrado num punhado de ações ligadas à IA, que representam atualmente cerca de 40% da capitalização do S&P 500, segundo dados do Bank of America. A rentabilidade global está a ser exagerada por uma pequena fatia da economia que obtém retornos extraordinários na luta para desenvolver a capacidade da IA. O risco é que a economia, o ciclo de lucros e o mercado bolsista “estejam todos apoiados no mesmo estreito pilar. Se os retornos esperados das infraestruturas e plataformas de IA forem postos em causa, as consequências podem não parar numas poucas ações tecnológicas altamente valorizadas”.

O crescimento do PIB dos EUA é agora impulsionado quase exclusivamente pelo aumento dos gastos em tecnologia. Se este valor começar a diminuir, a economia dos EUA entrará em recessão muito rapidamente.

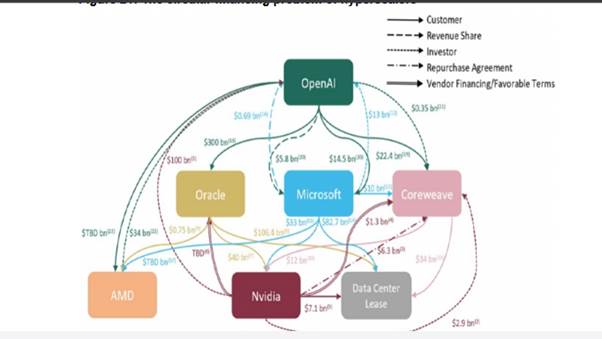

Como já referi em artigos anteriores, até agora o investimento maciço em IA foi financiado principalmente pelos lucros já obtidos pelos “sete magníficos”. Mas, dada a impossibilidade de encontrar receitas adicionais suficientes para autofinanciar os seus planos de investimento, estes e os seus fornecedores de hardware recorrem cada vez mais a financiamento externo para se financiar.

A primeira jogada é o “financiamento circular”, ou seja, através de investimentos cruzados entre a Microsoft, a OpenAI e outros. Na sua essência, uma megaempresa cheia de dinheiro, como a Microsoft, compra hardware à Nvidia, AMD e outros fornecedores. A Nvidia utiliza então esta receita para comprar uma participação multibilionária na OpenAI. A OpenAI utiliza depois esse dinheiro para obter computação nos centros de dados da Microsoft. A própria Microsoft também investe na OpenAI e celebra uma partilha mútua de receitas, onde algumas das receitas da OpenAI fluem para a Microsoft e vice-versa, à medida que as duas empresas utilizam os produtos uma da outra. Assumindo que a Microsoft gasta 100 mil milhões de dólares para encomendar hardware para centros de dados, a Nvidia, a AMD e outros fornecedores podem declarar esses 100 mil milhões de dólares como receitas. Depois usam esse dinheiro para investir na OpenAI (por exemplo), que de seguida usa esse dinheiro para reservar capacidade em centros de dados com a Microsoft. A Microsoft declara este investimento OpenAI como receita, transformando assim efetivamente as suas despesas de 100 mil milhões de dólares em milhares de milhões de receitas!

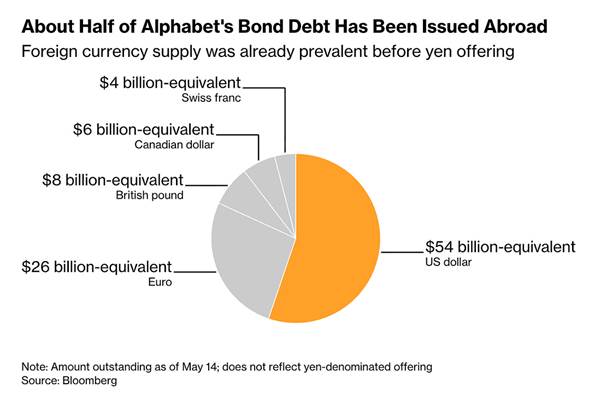

Mesmo isto já não é suficiente e, cada vez mais, as empresas de hiperescala começaram a recorrer a empréstimos para angariar dinheiro para investimento. Os gigantes tecnológicos dos EUA estão a emitir dívida em todo o mundo. A Google/Alphabet lidera o ataque.

Assim, primeiro, investiram recursos próprios; depois uns nos outros; pediram depois empréstimos aos bancos e aos chamados fundos de crédito privados; e estão agora a colocar o risco de sucesso ou fracasso nos investidores no mercado de ações. Se todo este investimento não produzir os retornos esperados, afetará fortemente o sector financeiro e a economia em geral.

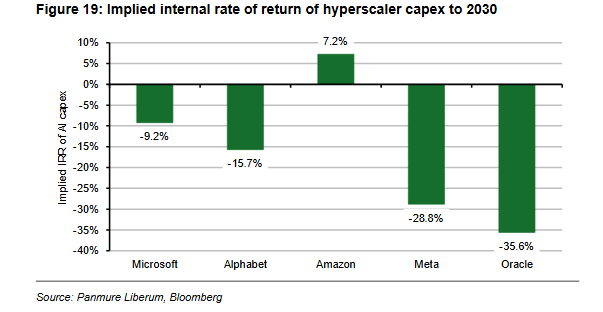

Mas não se preocupem, dizem as empresas de IA e as de hiperescala, as receitas deverão crescer 15% anualmente. Se partirmos do pressuposto ousado de que não existem custos, então esta receita adicional é o lucro que se espera que estas empresas obtenham com os seus investimentos adicionais em centros de dados de IA. No entanto, mesmo com estes pressupostos extremamente otimistas, o retorno implícito do investimento é altamente negativo para todos, exceto para a Amazon.

Se as empresas de hiperescala precisarem de gerar, digamos, um retorno do investimento de 10%, terão de obter receitas adicionais de 2 a 5 biliões de dólares por ano. Esta é uma tarefa difícil para um grupo de empresas que gera atualmente receitas de apenas 1,5 biliões de dólares por ano. A outra opção é que o investimento planeado em centros de dados, chips de computador e outras áreas nunca se concretize – talvez quando os investidores em capital se tornarem mais cautelosos no sector, ou se o financiamento da dívida para centros de dados se tornar mais difícil de obter. Uma análise da JP Morgan descobriu que mais de 60% da capacidade de centros de dados prevista para conclusão em 2027 ainda não está em construção e outros 7% estão atrasados. Que acontecerá se estas empresas anunciarem cortes em alguns dos seus planos de investimento?

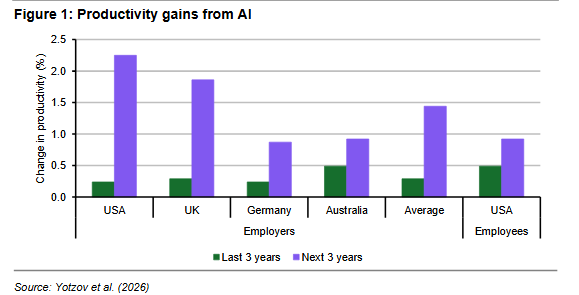

Será que os heróis da IA, OpenAI e Anthropic, proporcionarão os retornos que as empresas de hiperescala e os seus investidores esperam e desejam? Os CEO das empresas estão otimistas. Nos últimos três anos, desde que a OpenAI lançou o ChatGPT, afirmam que os ganhos cumulativos de produtividade foram na ordem dos 0,3% a 1% ao ano. Para os próximos três anos, estimam que os ganhos de produtividade acelerem para 1,4%, estando os executivos dos EUA e do Reino Unido muito mais otimistas do que os da Alemanha e da Austrália.

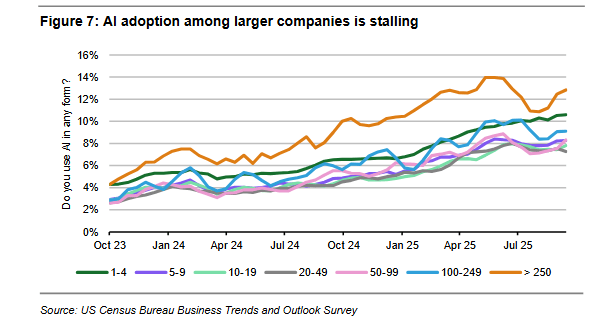

Estes ganhos de produtividade, dizem eles, serão conseguidos através da redução do trabalho. Os líderes empresariais esperam que o número de trabalhadores nas suas empresas diminua cerca de 0,7% nos próximos três anos, novamente com os executivos dos EUA e do Reino Unido a esperarem quedas no emprego muito mais pronunciadas do que os executivos da Alemanha e da Austrália. Nos últimos três anos, os mesmos executivos não viram qualquer impacto da IA no emprego. Portanto, tudo isso são expectativas. Além disso, o Inquérito sobre Tendências e Perspetivas Empresariais do Instituto de Estatísticas do Ministério do Comércio dos EUA (Business Trends and Outlook Survey of the US Census Bureau) mostra que as empresas com 50 ou mais trabalhadores não apresentam mais crescimento na utilização da IA desde o segundo trimestre de 2025. As empresas ainda não têm a certeza de como utilizar a IA de forma eficaz e estão cada vez mais preocupadas com as desvantagens da IA quando a utilizam.

Estas desvantagens incluem “alucinações” (i.e., ficções criadas pelo modelo de IA), que são inerentes aos LLMs2. Um estudo descobriu que, para um conjunto de treino de 32.000 palavras, a taxa média de alucinações em LLMs era de 6,8%. Quando este número foi alargado para 128 mil palavras, a taxa média de alucinações subiu para 10%. Isto representa muito tempo de correção e monitorização para os trabalhadores humanos.

Outro problema é que, como os LLM são concebidos para serem bons em tudo, não são muito bons em nada em comparação com as aplicações especializadas. Um relatório sobre a utilização de IA no desenvolvimento de software encontrou um impacto explosivo no início, com os programadores a criar ou editar quase 300% mais ficheiros, mas esse aumento foi reduzido para metade, 150%, quando as empresas receberam o número de trabalhos submetidos a revisão, e esse número, por sua vez, encolheu cinco vezes, para um aumento de cerca de 30%, no momento do lançamento completo do software.

Além disso, quando os investigadores analisaram se os aumentos na produção de software assistido pela IA levaram a um aumento da utilização por parte dos clientes, encontraram poucas provas disso. O aumento acentuado do lançamento de aplicações móveis durante o último ano não foi acompanhado por qualquer aumento de downloads – a maioria das novas aplicações não consegue captar nem sequer um público modesto.

Entretanto, a OpenAI gastou cerca de 6 mil milhões de dólares, que aumentaram para 17 mil milhões de dólares em 2026. Até 2028, os custos de inferência (treino) por si só deverão crescer para 121 mil milhões de dólares e as perdas estão projetadas em 85 mil milhões de dólares. O consumo de dinheiro da Anthropic é muito menor, mas ainda era de 3000 milhões de dólares em 2025. A menos que as empresas que constroem LLMs consigam obter grandes quantidades de novas receitas nos próximos anos, as perdas aumentarão exponencialmente, especialmente tendo em conta o facto de que o preço atual cobrado por “token”3 não é o verdadeiro custo da computação. Se as empresas de IA cobrassem o preço de custo por token, as perdas poderiam diminuir, mas a procura por LLMs poderia diminuir ainda mais.

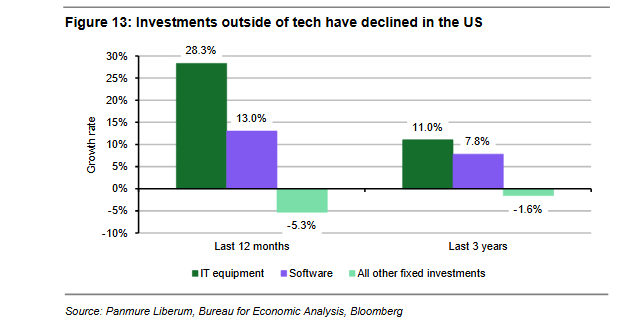

Apesar disto, o entusiasmo em torno da IA continua a ser tão grande que essencialmente todos os investimentos privados nos EUA são agora em hardware e software tecnológico. Nos últimos três anos, o crescimento médio anual dos investimentos em equipamentos de TI foi de 11%, e de 8% em software. Entretanto, os investimentos em todas as outras partes da economia dos EUA, em conjunto, diminuíram 1,6% por ano.

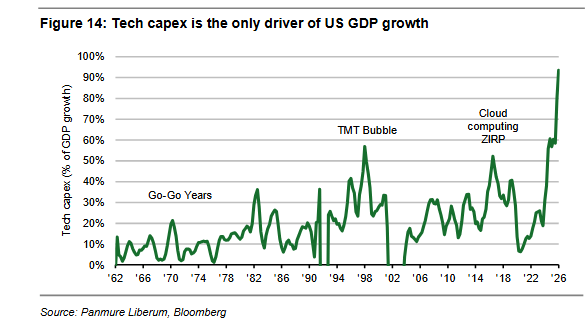

Hoje, a economia dos EUA é, na verdade, duas economias numa só. Há a economia tecnológica e há tudo o resto. Nos últimos quatro trimestres até ao final do primeiro trimestre de 2026, 93% do crescimento do PIB dos EUA deveu-se exclusivamente ao investimento em tecnologia (embora grande parte das compras sejam importações e não produtos fabricados internamente).

Isto significa uma bolha à espera de rebentar. No rescaldo da bolha das dot.com, o investimento fixo privado caiu mais de 12,7% entre 2000 e o final de 2002, quando a economia dos EUA entrou em recessão. No primeiro ano após o rebentar da bolha das dot.com, os investimentos em tecnologia caíram 12%, enquanto os investimentos fixos em geral caíram 7,6%.

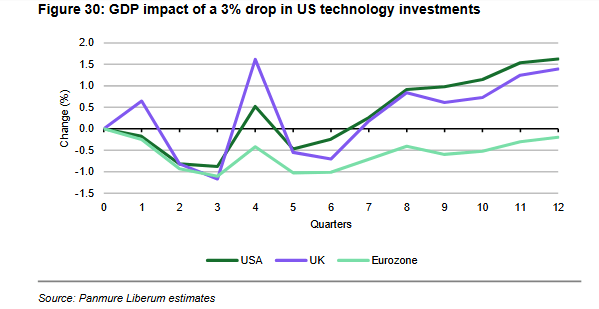

Gita Gopinath, antiga economista-chefe do FMI, calculou que uma quebra da bolsa de valores centrada na IA, equivalente à que pôs fim ao boom das dot.com, eliminaria cerca de 20 biliões de dólares da riqueza das famílias americanas e outros 15 biliões de dólares no estrangeiro, o suficiente para estrangular os gastos dos consumidores e induzir uma recessão global. Esta é também a opinião do FMI. O FMI teme que as empresas de IA possam não conseguir gerar lucros proporcionais às suas elevadas avaliações. O colapso dos anteriores booms de investimento fez cair cerca de 1 ponto percentual, em média, do crescimento real do PIB dos EUA. Mesmo uma correção moderada nas avaliações das ações de IA reduziria o crescimento global em 0,4%. “Combinados com ganhos de produtividade total inferiores ao esperado e uma correção mais significativa nos mercados acionistas, as perdas de produção global poderão aumentar ainda mais, concentradas em regiões com forte presença tecnológica, como os Estados Unidos e a Ásia.” Um outro estudo concluiu que mesmo uma queda muito ligeira no investimento tecnológico, de apenas 3%, reduziria o crescimento real do PIB dos EUA em 1%, ou seja, metade da taxa atual. O impacto seria ainda maior na Europa.

Nada disto permite concluir que a IA não proporcionará, em algum momento, maior rentabilidade às empresas envolvidas e maior produtividade à economia dos EUA como um todo. Mas antes haverá um rebentamento da bolha de investimento, como ocorreu na mania ferroviária da década de 1870 e na bolha dot.com do final da década de 1990. Como outros estudos demonstraram, levará uma década ou mais para que a IA se torne uma tecnologia generalizada que produza resultados.

Para os trabalhadores, a IA representa um problema diferente. Para o capital e as megaempresas de comunicação social, o objetivo é tornar a IA numa tecnologia lucrativa, mas isso só pode ser feito através da redução de postos de trabalho e da cessação de qualquer tentativa de regular as suas aplicações e utilização. Se a IA tiver sucesso para o capital, será apenas à custa da maioria dos trabalhadores e das suas famílias.

1 Conhecidas entre nós como “as sete magníficas” e também, parte delas, as Big Five ou Big Tech: Microsoft, Apple, Alphabet (Google), Amazon, e Meta (Facebook) (nota do tradutor).

2 Large Language Models, ou Grandes Modelos de Linguagem, sistemas de inteligência artificial treinados com enormes volumes de texto (nota do tradutor).

3 Os tokens são as peças fundamentais utilizadas pelos modelos de IA para processar informação. Em vez de ler a linguagem humana palavra a palavra, os modelos dividem o texto em partes mais pequenas chamadas tokens, que podem ser palavras inteiras, partes de palavras ou até sinais de pontuação (nota do tradutor – com o auxílio da IA).

Tradução de António Simões do Paço.